Продолжая пользоваться сайтом, я соглашаюсь с условиями обработки файлов cookie

Возраст имеет значение: как малый бизнес берет кредиты

31 января 2020 года

Кредитный портфель в сегменте малого и микро бизнеса в Райффайзенбанке вырос на 25% за 2019 год. Банк решил проанализировать1 объемы и частоту кредитов в сегменте и выяснил, какие факторы на них могут влиять.

Когда малому бизнесу нужны кредиты?

Согласно опросам, проведенным банком, потребность в кредитовании есть у трети всех клиентов. При этом по своей специфике на начальном этапе малому и микро бизнесу наиболее интересно

Какие компании берут самые большие кредиты?

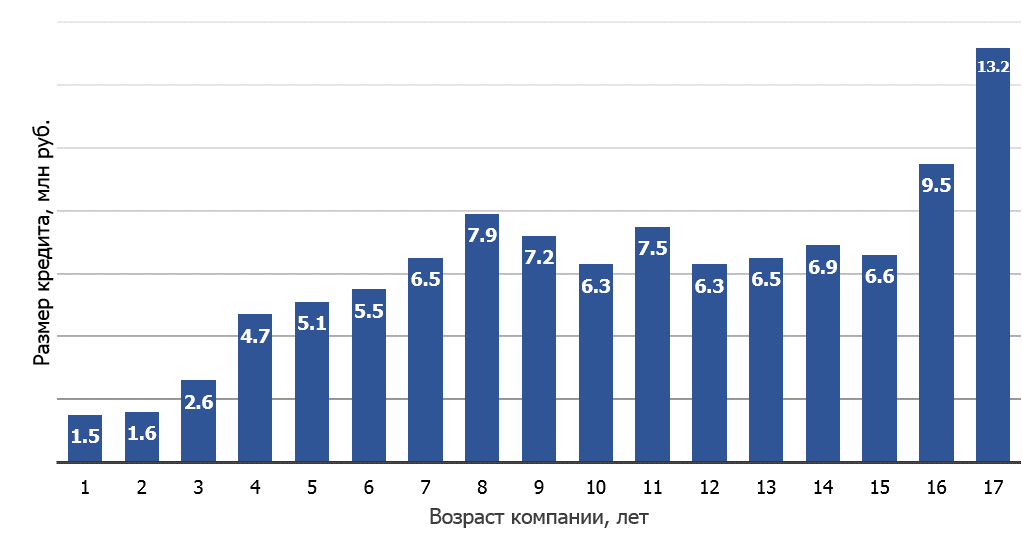

Размер кредита меняется в зависимости от возраста компании (сравнивались медианные значения). Наименьшие суммы берут в кредит компании возрастом

На размер кредитного лимита влияет специфика отрасли3, в которой работает компания. Самые большие кредитные лимиты отмечены у компаний, занимающихся недвижимостью. Средний размер кредита у них составил 16,8 млн руб. Второе и третье место занимают деятельность в области отдыха и развлечений (15,5 млн руб.) и энергетика (14,9 млн руб.). За ними следуют здравоохранение и электроника со средними кредитными лимитами 13,8 и 13,6 млн руб. соответственно.

Исследование выявило также корреляцию между размером кредита и возрастом учредителя4 компании. Чем старше предприниматель, тем выше размер кредита (сравнивались медианные значения), и наоборот. Самые большие кредиты берут предприниматели пенсионного возраста.

Кто чаще берет кредиты?

Логично, что чем старше компания, тем больше кредитов она успевает взять за свою жизнь. Поэтому в исследовании банк выделил отрасли5, в которых частота кредитов отличается в большую сторону. Такими отраслями стали добыча полезных ископаемых, строительные материалы, энергетика, пищевая промышленность и производство оборудования.

«Рост темпов кредитования малого и микро бизнеса в нашем банке мы связываем в первую очередь с автоматизацией и упрощением процесса кредитования, а также ростом количества кредитов, привлеченных с использованием

1 В исследовании использовались данные за

2 Компаний, зарегистрированных более 17 лет назад, в портфеле Райффайзенбанка существенно меньше, чем всех остальных, поэтому в анализе они не учитывались.

3 При анализе учитывались только те отрасли, из которых более 10 клиентов взяли кредиты.

4 Анализ основан на возрасте учредителя компании, при условии, что банк располагает этой информацией. Если такой информации об учредителе нет, компания не включалась в анализ.

5 Рассматривались компании, ставшие клиентами банка до 1 января 2017 года.