Подойдут тем, кто хочет получить доходность выше, чем по депозитам, но при этом не хочет сильно погружаться в тему инвестирования

★ ☆ ☆ ☆ ☆

₽, $, €

Да

Традиционно государственные облигации, наравне с депозитами, считаются самыми консервативными инструментами. Только имейте в виду, что чем дольше срок до погашения, тем сильнее облигация может меняться в цене. Так что лучше соотносите свой выбор со своим горизонтом инвестирования (если вы инвестируете на 2 года, то не рекомендую инвестировать в

Помимо этого, обратите внимание на то, фиксированный купон у бумаги или плавающий. В последнем случае он привязан к

Кто хочет получить доходность выше, чем по депозитам, но при этом не хочет сильно погружаться в тему инвестирования.

Не требуется

★ ★ ☆ ☆ ☆ — ★ ★ ★ ★ ★

₽

Да

Высокий разброс риска связан с тем, что все зависит от того, кто занимает деньги. Если это госкомпания с высоким кредитным рейтингом, то риск ниже, чем если это маленькая компания вообще без рейтинга.

Кредитный рейтинг не является гарантией. Это лишь удобный способ провести

В любом случае, не забывайте о диверсификации. Не стоит все инвестировать в одну корпоративную облигацию — лучше составить портфель из таких бумаг.

Еще стоит обратить внимание, не является ли облигация субординированной. Такие облигации при определенных условиях эмитент может списать под 0 и не платить купон.

В остальном справедливо все, что написано для государственных облигаций.

Кто хочет получить доходность выше, чем по государственным облигациям и готов инвестировать время в анализ.

Не требуется

★ ★ ☆ ☆ ☆ — ★ ★ ★ ★ ★

$, €

Нет

При покупке еврооблигаций стоит учитывать особенности налогообложения. Согласно Налоговому кодексу, ваши расходы и доходы пересчитываются в рубли, и налог удерживается именно с рублевой прибыли. Так что, если курс валюты инвестиции вырастет по отношению к рублю, это увеличит налог и даже может привести к убыткам. Единственное исключение — российские государственные еврооблигации.

Существует способ снизить такой риск за счет инвестиционного вычета длительного владения, но он действует только на еврооблигации, торгующиеся на Московской бирже.

Здесь, как и с российскими облигациями, важно понимать не является ли выбранная вами бумага субординированной.

Кто хочет получить доходность выше, чем по государственным облигациям, готов инвестировать время в анализ и не верит в сильную девальвацию рубля.

★ ★ ☆ ☆ ☆ — ★ ★ ★ ★ ★

$, €

Да

Самое время рассказать про инвестиционный вычет длительного владения. Если вы владеете ценной бумагой более трех лет, она торгуется на российской бирже и обращается на одной из бирж из списка (как правило последний пункт выполняется для всех инструментов), то вы можете получить вычет в размере 3 млн рублей за каждый полный год владения (если вы владели бумагой 3 года и 11 месяцев, то вычет можно получить только за 3 года). Вычет не распространяется на купоны и дивиденды, зато он хорошо защищает от валютной переоценки. При продаже/погашении ценной бумаги вы сможете, минимум, на 9 млн рублей уменьшить налоговую базу, если все условия соблюдены.

Кто хочет получить доходность выше, чем по государственным облигациям и готов инвестировать время в анализ

Не требуется

★ ★ ☆ ☆ ☆

₽, $, €

Да

Удобный инструмент для тех, кто инвестирует регулярно и долгосрочно. Вам не нужно тратить время на подбор ценных бумаг — за вас это делает управляющая компания. Она приобретает облигации в соответствии с заранее определенным индексом. Поэтому комиссия, которую компания берет за управление, значительно ниже, чем по обычным ПИФ, ведь вам не приходится оплачивать аналитиков и портфельных управляющих, которые решают, что и когда купить.

У облигационного БПИФ и облигации есть важное отличие: у БПИФ нет даты погашения. Если по обычной облигации все денежные потоки известны заранее, и вы в любой момент можете рассчитать ее доходность, то с БПИФ так сделать не получится. Тем не менее, если вы строите долгосрочный портфель, хотите вложить его часть в облигации и не желаете тратить свое время на постоянный мониторинг рынка, то индексный БПИФ облигаций — отличное решение.

Еще одно преимущество БПИФ: с купонов, которые он получает, налог не удерживается. Если вы самостоятельно сформируете такой портфель, то с 2021 года вы будете платить налог с получаемых купонов, а фонд — нет. Таким образом, фонд сможет реинвестировать большую сумму, чем вы и результат его работы будет лучше. По идее этот арбитраж нивелируется, при продаже БПИФ — ведь вы заплатите 13% с разницы в стоимости, в которую как раз вошли все купоны. Но:

а) вы оплачиваете его в конце периода инвестирования, а это лучше, чем оплачивать сразу, ведь стоимость денег со временем снижается;

б) если вы владеете БПИФ более трех лет, то сможете получить инвестиционный вычет (3 млн рублей за каждый год владения) и обнулить налог (или ощутимо снизить его в случае инвестирования значительных сумм).

Кто хочет получить диверсифицированный портфель облигаций, минимизировав при этом затраченное время, и готов платить за это комиссию

Не требуется

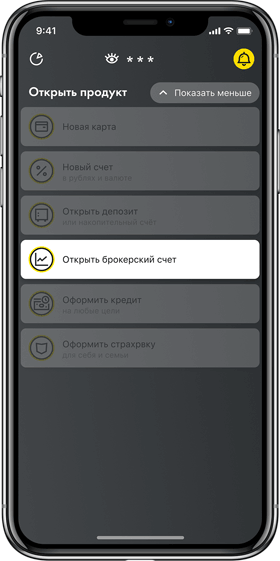

Зайдите в раздел «Открыть новый продукт» на главном экране приложения

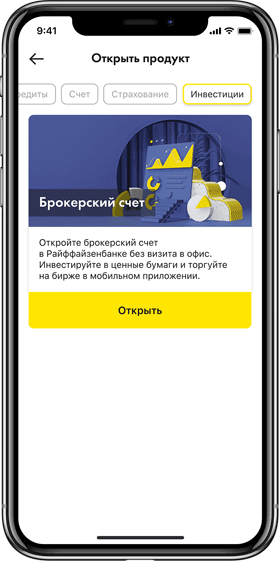

Всего три шага:

Если биржа закрыта на ночь или выходной, счет будет открыт на следующий торговый день.

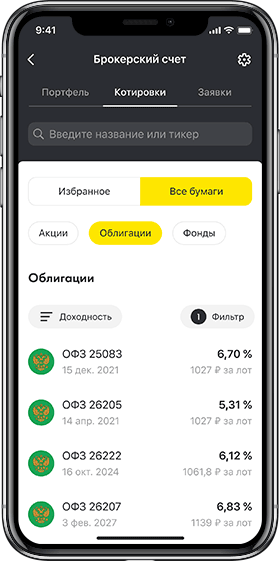

Когда формальности будут улажены, зайдите в раздел «Брокерский счет» в приложениии

По умолчанию отображаются все доступные для покупки ценные бумаги, однако вы можете настроить фильтры и сортировку, а также добавлять бумаги в избранное

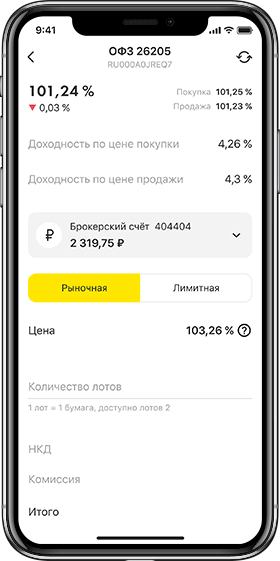

Нажав на ценную бумагу из списка, вы сможете посмотреть подробную информацию о ней. Если все устраивает — нажимайте «Купить». После этого вам придет код подтверждения.

Откроется окно заявки, где вы еще раз можете посмотреть подробности покупки. Еще раз нажмите «Купить», и ценная бумага окажется в вашем портфеле.

Эта страница полезна?

89% клиентов

считают страницу полезной

Благодарим за оставленный Вами отзыв! Мы стараемся становиться лучше!